Ναυτιλία: Νέες χωρητικότητες στον ορίζοντα για την αγορά εμπορευματοκιβωτίων – Οι προκλήσεις του 2026

Με το βλέμμα στραμμένο στις νέες χωρητικότητες που αναμένεται να εισέλθουν στην αγορά εμπορευματοκιβωτίων το 2026 διαμορφώνεται ως ένα μεταβατικό αλλά κρίσιμο έτος για τη ναύλωση containers ship.

Σύμφωνα με τα στοιχεία της Alphaliner, περίπου 1,5 εκατ. TEU νέας χωρητικότητας αναμένεται να προστεθούν μέσα στο έτος, αισθητά λιγότερα από τα 2,2 εκατ. TEU του 2025.

Η πιο συγκρατημένη αυτή εισροή λειτουργεί προς το παρόν ως «βαλβίδα αποσυμπίεσης» για την αγορά, περιορίζοντας τον κίνδυνο υπερπροσφοράς και στηρίζοντας τα ναύλα.

Ωστόσο, οι επιπτώσεις δεν θα είναι ομοιόμορφες. Η αγορά ναυλώσεων ξεκινά το 2026 με ισχυρή δυναμική, έχοντας επιδείξει αξιοσημείωτη ανθεκτικότητα το 2025, παρά τις πρωτοφανείς γεωπολιτικές και επιχειρησιακές διαταραχές.

Για τους μη λειτουργούντες ιδιοκτήτες (NOO) (Non-Operating Owner) δηλαδή τους πλοιοκτήτες που κατέχουν πλοία και τα εκμεταλλεύονται αποκλειστικά μέσω ναύλωσης σε τρίτους, κυρίως σε εταιρείες τακτικών γραμμών, η χρονιά που πέρασε αποτέλεσε την καλύτερη εκτός της περιόδου της μετα-Covid έκρηξης, με τη στενότητα διαθέσιμης χωρητικότητας να λειτουργεί υποστηρικτικά.

Το μεγάλο ερωτηματικό, ωστόσο, παραμένει η ενδεχόμενη επιστροφή των τακτικών γραμμών σε μεγάλη κλίμακα μέσω της Διώρυγας του Σουέζ και της Ερυθράς Θάλασσας.

Αν η ασφάλεια στην περιοχή σταθεροποιηθεί, οι μικρότερες αποστάσεις πλεύσης θα μπορούσαν να καταστήσουν πλεονάζον έναν σημαντικό αριθμό πλοίων και χωρητικότητας.

Βραχυπρόθεσμα, η αποσυμφόρηση λιμένων και οι αναπροσαρμογές δικτύων ίσως ενισχύσουν τη ζήτηση, μα σε μεσοπρόθεσμο ορίζοντα η εικόνα γίνεται πιο σύνθετη και δυνητικά αρνητική για τα επίπεδα απασχόλησης του στόλου.

Την ίδια στιγμή, οι πολιτικές αβεβαιότητες στις ΗΠΑ, με ανοιχτά μέτωπα όπως οι δασμοί στα εισαγόμενα αγαθά και το ζήτημα των λιμενικών τελών στο πλαίσιο του άρθρου 301 του USTR, προσθέτουν έναν ακόμη παράγοντα αστάθειας, ιδίως καθώς η λήξη της περιόδου «παύσης» αναμένεται το Νοέμβριο του 2026.

Παράλληλα, η γεωπολιτική αστάθεια -από τον πόλεμο Ρωσίας-Ουκρανίας έως τις εντάσεις Κίνας-Ταϊβάν και τη ρευστότητα στη Μέση Ανατολή- διατηρεί αυξημένο το ρίσκο για αιφνίδιες ανατροπές στις θαλάσσιες εμπορικές ροές.

Στον αντίποδα, το αισιόδοξο σενάριο θέλει τους όγκους φορτίων να συνεχίζουν να εκπλήσσουν θετικά, όπως το 2024 και το 2025.

Ιδιαίτερα δυναμικές παραμένουν οι εμπορικές διαδρομές προς την Αφρική, την Ινδική υποήπειρο, την ενδοασιατική αγορά και, σε μικρότερο βαθμό, τη Λατινική Αμερική.

Μια τέτοια εξέλιξη θα μπορούσε να απορροφήσει μέρος της νέας χωρητικότητας και να συγκρατήσει τα ναύλα, τα οποία -παρά τη συνολική πτωτική τάση του 2025- κατέγραψαν έντονη ανάκαμψη τις τελευταίες εβδομάδες του έτους.

Ιδιαίτερη σημασία αποκτά και η σύνθεση της ζήτησης. Η αγορά VLCS (7.500-13.000 TEU) παραμένει εξαιρετικά ισχυρή, με τους μεταφορείς να προχωρούν σε ναυλώσεις με ευνοϊκούς όρους ή ακόμη και σε καλύψεις για νεότευκτα. Αντίστοιχα, υψηλή διατηρείται η ζήτηση και για πλοία LCS (5.300-7.499 TEU), στοιχείο που λειτουργεί ως ανάχωμα σε πιθανή γενικευμένη διόρθωση.

Το πραγματικό τεστ, ωστόσο, φαίνεται να μετατίθεται χρονικά. Το 2027 και το 2028, όταν αναμένεται να εισέλθουν στην αγορά περίπου 3 εκατ. TEU και 4,4 εκατ. TEU αντίστοιχα, η ισορροπία προσφοράς-ζήτησης θα δοκιμαστεί σοβαρά.

Μέχρι τότε, το 2026 αναμένεται να κινηθεί σε ένα εύθραυστο αλλά διαχειρίσιμο πλαίσιο, όπου οι νέες χωρητικότητες, η πορεία των γεωπολιτικών εξελίξεων και η αντοχή της ζήτησης θα καθορίσουν αν η αγορά θα διατηρήσει την ανοδική της τροχιά ή αν θα αρχίσουν να διαφαίνονται οι πρώτες ρωγμές.

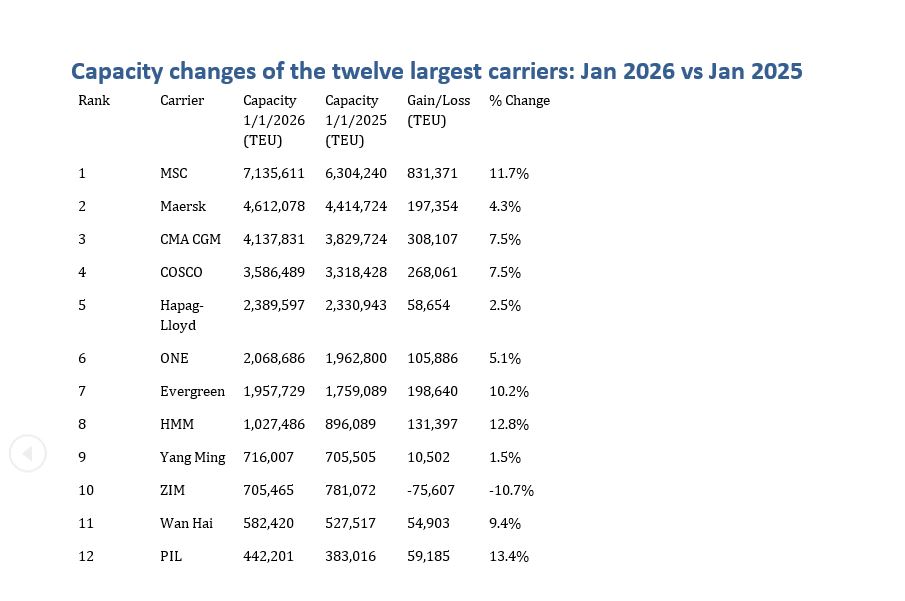

Οι 12 κορυφαίοι liners πρόσθεσαν 2,14 εκατ. TEU το 2025, με αιχμή την MSC

Σημαντική ενίσχυση της παγκόσμιας χωρητικότητας κατέγραψαν το 2025 οι δώδεκα μεγαλύτεροι μεταφορείς τακτικών γραμμών, που ελέγχουν ο καθένας ξεχωριστά πάνω από το 1% του παγκόσμιου στόλου.

Σύμφωνα με την Alphaliner, η χωρητικότητά τους αυξήθηκε συνολικά κατά 7,3% σε ετήσια βάση, με την προσθήκη 2,14 εκατ. TEU, επιβεβαιώνοντας τη στρατηγική επέκτασης των μεγάλων ομίλων παρά τις έντονες γεωπολιτικές και εμπορικές αβεβαιότητες.

Καθοριστικό ρόλο στην αύξηση αυτή διαδραμάτισε η MSC, η οποία πρόσθεσε 831.400 TEU, απορροφώντας σχεδόν το 39% της συνολικής αύξησης χωρητικότητας των δώδεκα κορυφαίων εταιρειών.

Με ετήσια άνοδο 11,7%, η ναυτιλιακή εταιρεία με έδρα τη Γενεύη διεύρυνε το προβάδισμά της έναντι της δεύτερης στην κατάταξη Maersk στα 2,5 εκατ. TEU, από 1,9 εκατ. TEU ένα χρόνο νωρίτερα.

Συνολικά, οι 12 μεγαλύτεροι μεταφορείς ενίσχυσαν τους στόλους τους με 170 νέα πλοία μεταφοράς εμπορευματοκιβωτίων εντός του 2025.

Η MSC παρέλαβε 54 νεότευκτα πλοία, εκ των οποίων τα 27 ανήκουν στην κατηγορία neo-panamax (NPX), ενώ πρόσθεσε ακόμη 15 πλοία χωρητικότητας 11.400 TEU και 12 μονάδες στην κατηγορία 7.800-8.500 TEU.Η αύξηση του στόλου το 2025 οφείλεται σε μεγάλο βαθμό στις παραδόσεις πλοίων neo-panamax, που αποτέλεσαν τη ραχοκοκαλιά των νέων εντάξεων.

Η CMA CGM πρόσθεσε εννέα πλοία NPX, ενώ σημαντικές παραλαβές κατέγραψαν επίσης η COSCO Group με 12 πλοία, η ONE με 11, και η Evergreen με 10 μονάδες.

Αντίθετα, περιορισμένες ήταν οι παραδόσεις πλοίων κατηγορίας megamax το 2025, με μόλις οκτώ νέες μονάδες να τίθενται σε λειτουργία.

Η Hapag-Lloyd παρέλαβε τέσσερα πλοία 23.664 TEU με κινητήρα LNG, η CMA CGM ενέταξε τρία πλοία 23.872 TEU επίσης με LNG, ενώ η Evergreen πρόσθεσε το EVER ALLY, χωρητικότητας 24.004 TEU, με συμβατικό κινητήρα.

Στην κορυφή της κατάταξης παραμένει η MSC, η οποία αύξησε τη χωρητικότητά της από 6,30 εκατ. TEU την 01/01/2025 σε 7,14 εκατ. TEU την 01/01/2026, καταγράφοντας καθαρό κέρδος 831.371 TEU, που αντιστοιχεί σε ετήσια αύξηση 11,7%. Πρόκειται μακράν για τη μεγαλύτερη απόλυτη ενίσχυση στόλου στην αγορά.

Ακολουθεί η CMA CGM με αύξηση 308.107 TEU, ανεβάζοντας τη χωρητικότητά της σε 4,14 εκατ. TEU, ενώ η COSCO ενίσχυσε τον στόλο της κατά 268.061 TEU, φτάνοντας τα 3,59 εκατ. TEU.

Η Maersk κατέγραψε πιο μετριοπαθή αλλά σταθερή άνοδο 197.354 TEU, επιβεβαιώνοντας τη στρατηγική ελεγχόμενης ανάπτυξης.

Ιδιαίτερα έντονη ήταν η ποσοστιαία αύξηση για ομίλους όπως η HMM (+12,8%), η PIL (+13,4%) και η Evergreen (+10,2%), οι οποίοι αξιοποίησαν τη συγκυρία για να ενισχύσουν τη θέση τους στο παγκόσμιο δίκτυο γραμμών.

Στον αντίποδα, η ZIM αποτελεί τον μοναδικό μεγάλο μεταφορέα που εμφάνισε καθαρή απώλεια χωρητικότητας, μειώνοντας τον στόλο της κατά 75.607 TEU, από 781.072 TEU την 01/01/2025 σε 705.465 TEU την 01/01/2026, σε μια κίνηση προσαρμογής μετά την υπερεπέκταση της περιόδου της πανδημίας.

Πηγή: ΑΠΕ-ΜΠΕ

www.ertnews.gr

Διαβάστε περισσότερα… Read More